Alors que l’Inspection Générale des Finances évaluait la dépense publique en faveur des associations à hauteur de 53 Mds d’€ dans son dernier rapport (2025-E-002-04 Rapport subventions associations WEB.pdf), le contrôle de l’usage des fonds est devenu un enjeu majeur pour la puissance publique sous toutes ses formes, en premier lieu pour ce qui concerne les subventions[1] (c’est-à-dire hors tarifs des ESSMS, prix des DSP, par exemple qui répondent à des règles spécifiques).

-

Règles générales

Rappelons tout d’abord deux règles fondamentales de contrôle de l’usage des subventions perçues par une association, quel que soit son secteur d’activité :

- Obligation de transparence financière: au terme de l’article 10 de la loi du 12 avril 2000, complété par l’arrêté du 11 octobre 2006, toute association recevant plus de 23 000€ de subvention doit établir des comptes annuels au format Plan Comptable Général Associatif et transmettre au financeur les comptes annuels approuvés) et ses rapports d’activité. En cas de subvention affectée à un projet (à la différence d’une subvention de fonctionnement), cette transmission est accompagnée d’un tableau de charges et de produits affectés à la réalisation du projet. Ce tableau doit faire apparaître les écarts éventuels en euros et en % constatés entre le budget de l’action et le montant réalisé. En annexe, ces écarts doivent être commentés et un document doit détailler la nature des actions entreprises et les résultats obtenus par rapport aux objectifs initiaux du projet.

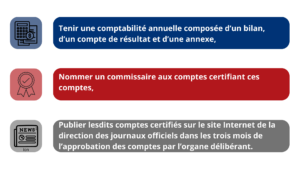

- Obligation de conformité et publicité des comptes : au terme de l’article 612-4 du code de commerce : toute association recevant plus de 153 000 € de subventions ou remplissant deux des trois conditions suivantes (total bilan supérieur à 1 550 000€, chiffre d’affaires supérieur à 3 100 000€, effectif moyen supérieur à 50) doit :

-

Contrôle des collectivités territoriales

Au-delà de ces obligations générales, les associations subventionnées sont soumises au contrôle des collectivités locales, qui ne peuvent sans risque se soustraire à leur devoir de supervision.

En effet, toute association qui a reçu une subvention de la part d’une collectivité territoriale peut être contrôlée par des délégués de ladite collectivité (élus ou agent territorial par délégation) au titre de l’article L. 1611‐4 du CGCT. Le non-respect des conditions d’octroi pouvant entraîner retrait de la subvention.

La jurisprudence administrative a ainsi confirmé qu’une collectivité était dans son droit lorsqu’elle a demandé le remboursement de la subvention versée à une association qui a présenté très tardivement son bilan, plus d’un an après la clôture de l’exercice concerné et après décision de retrait. CAA Bordeaux, 6 mai 2014, n° 12BX02248.

Ce droit pour les collectivités est en réalité une obligation à bien des égards, tant les défauts de contrôle sont susceptibles d’engendrer des conséquences fâcheuses, d’un point de vue :

- de service rendu et de gaspillage d’argent public par utilisation inappropriée des fonds

- d’image pour la collectivité,

- mais surtout de conséquences juridiques, nombreuses :

- transparence et gestion de fait,

- requalification des conventions,

- délits liés aux notions étendues de « conflits d’intérêt » et de détournements,

- fiscalisation de l’association du fait de ses modalités réelles de gestion,

- …

Or, les normes que doivent respecter les associations subventionnées sont nombreuses et parfois très techniques : règles comptables (PCG, normes sectorielles – M22 bis par exemple), juridiques (code civil, normes RGPD, droit social, code de la commande publique dans certains cas…), fiscales (déconstruisons définitivement une croyance étonnamment vivace : non, une association n’est pas « par nature » exempte des impôts commerciaux – tout dépend de la nature et des modalités d’exercice et de gestion de ses activités), conventionnelles…

Les collectivités ont grand intérêt à superviser de près leurs partenariats, sans attendre l’action éventuelle de Chambres régionales des comptes. Non seulement pour instaurer un dialogue de gestion de qualité avec les associations subventionnées avant toute intervention juridictionnelle, mais aussi car ces contrôles très poussés peuvent mettre en défaut publiquement la collectivité.

-

Contrôle des chambres régionales et de la Cour des comptes

Principes : La Cour des comptes peut contrôler toute association bénéficiant de subventions de l’Union Européenne, de l’État, ou d’une autre personne soumise à son contrôle.

Au niveau local, une chambre régionale des comptes peut vérifier les comptes de toute association bénéficiaire d’une subvention supérieure à 1 500 € octroyée par une collectivité territoriale ou un établissement public.

Ce contrôle, emporte des conséquences très poussées tant pour la structure auditée, que potentiellement pour son/ses financeurs qui n’auraient pas fait preuve de prudence et de contrôle dans les partenariats mis en œuvre.

Conséquences juridiques pour l’association

Globalement, les CRC n’ont pas de pouvoir de sanction directe, mais leurs observations peuvent entraîner des suites juridiques :

- Obligation de régulariser certaines pratiques (ex. : absence de convention, dépenses non conformes à l’objet social).

- Signalement au préfet ou à l’administration fiscale en cas d’irrégularités graves.

Plus directement, les CRC peuvent saisir la Cour des comptes ou le procureur financier. Cela peut entraîner :

Enfin, le contrôle des CRC est susceptible d’entraîner des actions civiles ou pénales : si des fautes de gestion sont avérées (abus de confiance, détournement de fonds), les dirigeants peuvent être poursuivis – notamment sur la base de l’article 40 du Code de Procédure Pénale.

Conséquences pour les financeurs publics

Deux types de conséquences juridiques

a. Responsabilité pour défaut de contrôle

– Les collectivités peuvent être tenues responsables si elles n’ont pas exercé un contrôle suffisant sur les fonds versés.

– Cela peut être qualifié de manquement à la vigilance, notamment si :

– Aucune convention n’a été signée.

– Aucun suivi n’a été effectué.

– Les objectifs n’ont pas été évalués.

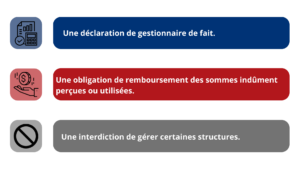

b. Gestion de fait

– Si un agent public intervient dans la gestion d’une association sans base légale, il peut être déclaré comptable de fait.

– Cela implique :

– Une obligation de rendre compte devant la Cour des comptes.

– Une sanction financière (remboursement des sommes gérées illégalement).

Conclusion :

Les analyses a priori et les contrôles d’utilisation relèvent non seulement de principes de base de la bonne gestion des deniers publics – ressource en raréfaction, mais également d’une prévention des risques juridiques et d’image pour les décideurs des collectivités. La période post-électorale souvent propice aux audits se prépare dès maintenant et le recours à des spécialistes permet de concilier sécurisation des actions et optimisation des fonds attribués.

La subvention est une contribution facultative par une autorité administrative, destinée à soutenir financièrement une action initiée, définie et mise en œuvre par un tiers, éventuellement dans le cadre d’un dispositif incitatif (voir article 59 de la loi n° 2014‐856). Elle se distingue d’un prix en n’étant pas la contrepartie d’un service ou d’un produit fourni par le récipiendaire. L’absence de contrepartie de la subvention n’implique, toutefois, pas l’absence de conditions à l’utilisation des fonds pour son bénéficiaire. Dans la mesure où une subvention est subordonnée à un motif d’intérêt général, la personne publique peut subordonner son octroi à une utilisation déterminée des fonds (CE, 6 avril 2007, Commune d’Aix-en-Provence).

Les CRC tirent leur compétence du Code des juridictions financières, notamment :

– Articles L.111-8 du CJF et L.211-8 du CJF : permet aux CRC de contrôler les organismes privés recevant des subventions publiques supérieures à 153 000 € par an, ou gérant un service public.

– Loi n° 91-3 du 3 janvier 1991 : précise les modalités de contrôle des organismes privés bénéficiant de concours publics.