L’audit des projets financés par les fonds européens est un exercice à la fois exigeant et stratégique. Pour les porteurs de projets, comme pour les gestionnaires publics ou privés, la conformité aux règles européennes conditionne non seulement l’accès aux financements, mais aussi la pérennité des subventions obtenues. Pourtant, chaque année, les audits mettent en évidence un nombre significatif d’erreurs, parfois lourdes de conséquences financières. Selon la Cour des comptes européenne, le taux d’erreur moyen observé sur les dépenses liées à la politique de cohésion atteint 4,8 % pour la période 2014-2020, soit plus du double du seuil de signification statistique de 2 %. Quelles sont les règles à connaître, qui contrôle quoi, et surtout, quelles sont les erreurs les plus fréquentes et comment les éviter ?

1. Les règles d’éligibilité : un cadre juridique exigeant

La gestion des fonds européens repose sur un ensemble de textes réglementaires précis. Le principal d’entre eux est le Règlement (UE) 2021/1060 portant dispositions communes (RDC) relatives au FEDER, au FSE+, au Fonds de cohésion, au FTJ et au FEAMPA. Ce règlement fixe les principes généraux d’éligibilité, les obligations de contrôle, les règles de piste d’audit et les responsabilités des différentes autorités. Il est complété par les règlements sectoriels, comme le Règlement (UE) 2021/1058 pour le FEDER et le FSE+ ou le Règlement (UE) 2021/1059 pour les programmes Interreg. En France, les règles nationales d’éligibilité des dépenses applicables pour la période 2021-2027 sont définies par le décret n°2022-608 du 21 avril 2022.

L’un des principes fondamentaux de ce cadre réglementaire est que toute dépense doit être :

La notion de non-double financement, l’obligation de cofinancement, le respect des règles de la commande publique et des aides d’État (traité sur le fonctionnement de l’UE, articles 107 et 108) constituent également des exigences incontournables.

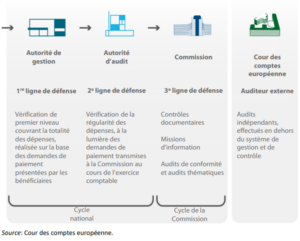

2. Trois niveaux de contrôle pour garantir la conformité

Trois lignes de défense jouent un rôle complémentaire dans la prévention, la détection et la correction des dépenses irrégulières au sein de la politique de cohésion.

3. Les erreurs les plus fréquentes : typologie et chiffres clés

Malgré un cadre juridique exigeant et un dispositif de contrôle structuré, les audits européens mettent chaque année en évidence une typologie d’erreurs récurrentes. Selon la Commission européenne, les irrégularités les plus fréquentes concernent principalement les dépenses inéligibles, les manquements en matière de commande publique, les coûts de personnel et les justificatifs insuffisants.

Les dépenses inéligibles constituent la part la plus importante des erreurs relevées, représentant près de la moitié des cas identifiés. Elles recouvrent notamment les dépenses engagées en dehors de la période d’éligibilité, les coûts non prévus dans la décision attributive, la TVA déclarée à tort lorsqu’elle est récupérable, ou encore les dépenses ne respectant pas le principe du service fait.

Les irrégularités liées aux justificatifs incomplets figurent également parmi les défaillances les plus courantes. Les audits relèvent ainsi de nombreuses factures non conformes, des preuves de paiement absentes, des attestations de service fait manquantes ou une piste d’audit insuffisante, en contradiction avec les exigences de l’article 74 du Règlement (UE) 2021/1060, qui impose une traçabilité complète des opérations financées.

Le non-respect des règles de la commande publique constitue une autre source majeure d’irrégularités. La Cour des comptes européenne souligne régulièrement que les procédures de passation des marchés publics, lorsqu’elles sont mal appliquées, entraînent des corrections financières significatives. L’absence de mise en concurrence, l’utilisation de critères irréguliers, les défauts de publicité ou encore l’absence de traçabilité des décisions sont les erreurs les plus fréquentes dans cette catégorie.

Enfin, les coûts de personnel sont particulièrement sensibles. Les erreurs constatées incluent des feuilles de temps imprécises ou non signées, des méthodes de calcul non conformes aux règles du règlement délégué de la commission, des taux horaires mal établis ou la mobilisation de personnels non prévus dans le dossier de candidature. La Commission européenne rappelle d’ailleurs, dans plusieurs rapports annuels, que les dépenses de personnel constituent l’une des catégories les plus exposées au risque d’erreur.

4. Les causes profondes des erreurs

L’analyse des causes montre que près de la moitié des erreurs pourraient être évitées grâce à une meilleure organisation interne et à une meilleure compréhension du cadre réglementaire. Le manque de formation des équipes, l’insuffisance des procédures internes, la faible structuration du contrôle interne ou encore la complexité des règles expliquent une grande partie des irrégularités. Dans certains cas, les erreurs relèvent d’une mauvaise interprétation du règlement ou d’une application incomplète des règles nationales. Plus rarement, il s’agit d’actes intentionnels, comme la fraude ou la dissimulation d’informations, faisant l’objet de signalements spécifiques.

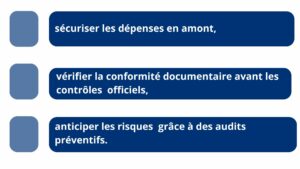

5. L’apport d’un cabinet d’audit spécialisé

Face à ces enjeux, l’accompagnement par un cabinet d’audit spécialisé dans les financements européens constitue un atout majeur pour les porteurs de projets et les gestionnaires.

Un accompagnement expert permet de :

Les cabinets spécialisés apportent également une veille réglementaire, une expertise opérationnelle et un appui lors des contrôles externes, facilitant la préparation des réponses aux observations et la gestion des suites éventuelles.

En s’appuyant sur une connaissance approfondie des textes européens, des pratiques d’audit et des attentes des autorités de gestion, de contrôle et d’audit, un cabinet spécialisé permet de réduire significativement le risque de corrections financières, de gagner du temps et de maximiser l’impact des financements européens. Dans un contexte où les exigences réglementaires se renforcent et où les audits deviennent plus rigoureux, cet accompagnement représente un véritable levier de performance.

Richard SEURET Chef de Mission