Connaissez-vous les différentes méthodes de comptabilité socio-environnementale (CSE) ?

Une enquête réalisée par l’Association nationale des directeurs financiers et de contrôle de gestion (DFCG) a révélé que moins d’1/4 des responsables ou directeurs financiers connaissent au moins une méthode d’intégration des sujets RSE dans la comptabilité de l’entreprise.

Les premières comptabilités environnementales étaient basées sur des approches non monétaires, appelées « extra-financières ».

Ces approches présentaient plusieurs avantages :

- Souplesse de mise en œuvre pour les directions financières, absence de complexité de valorisation, peu de contraintes ;

- Responsabilité au sens large et apport d’un point de vue autre que financier sur l’activité de l’entreprise ;

- En cas d’évaluation externe, des indicateurs susceptibles d’enrichir l’analyse des agences de notation extra-financière, en complément de la notation financière

La mise en œuvre de ces démarches néanmoins souffre d’un manque de structure, de l’absence d’un référentiel sur lequel s’adosser et d’un empilement de données disparates qui rend impossible tout exercice de comparaison dans le temps ou entre entités, même si les reportings extra- financiers tendent de plus en plus à rattacher les indicateurs à la chaîne de valeur de l’entreprise.

Des formes plus complexes de comptabilité environnementale sont nées avec les premières approches monétaires, ou financières.

Celles-ci reposent sur deux visions très différentes de la valeur :

- La valorisation du patrimoine de l’entreprise au coût historique, méthode de référence dans les comptabilités traditionnelles ;

- L’évaluation d’un élément du patrimoine selon sa juste valeur, méthode employée en normes

Ces approches sont plus complexes à mettre en œuvre, car elles ajoutent à la collecte des données nécessaires aux indicateurs retenus, la difficulté de leur « traduction monétaire », voire de leur intégration dans les états financiers, qui reposent, notamment, sur la compétence et la disponibilité des Directeurs Administratifs et Financiers (DAF) dans ce domaine.

Les méthodes monétaires apparaissent, comme les plus abouties pour que les facteurs environnementaux et sociaux soient visibles et perçus, jusqu’à orienter le comportement des organisations.

Elles offrent également l’avantage de parler un langage compris du fait l’évaluation monétaire et du cadrage imposé aux informations. C’est la raison pour laquelle la taxonomie européenne est allée dans ce sens, notamment concernant la traçabilité des investissements portés sur la transition écologique.

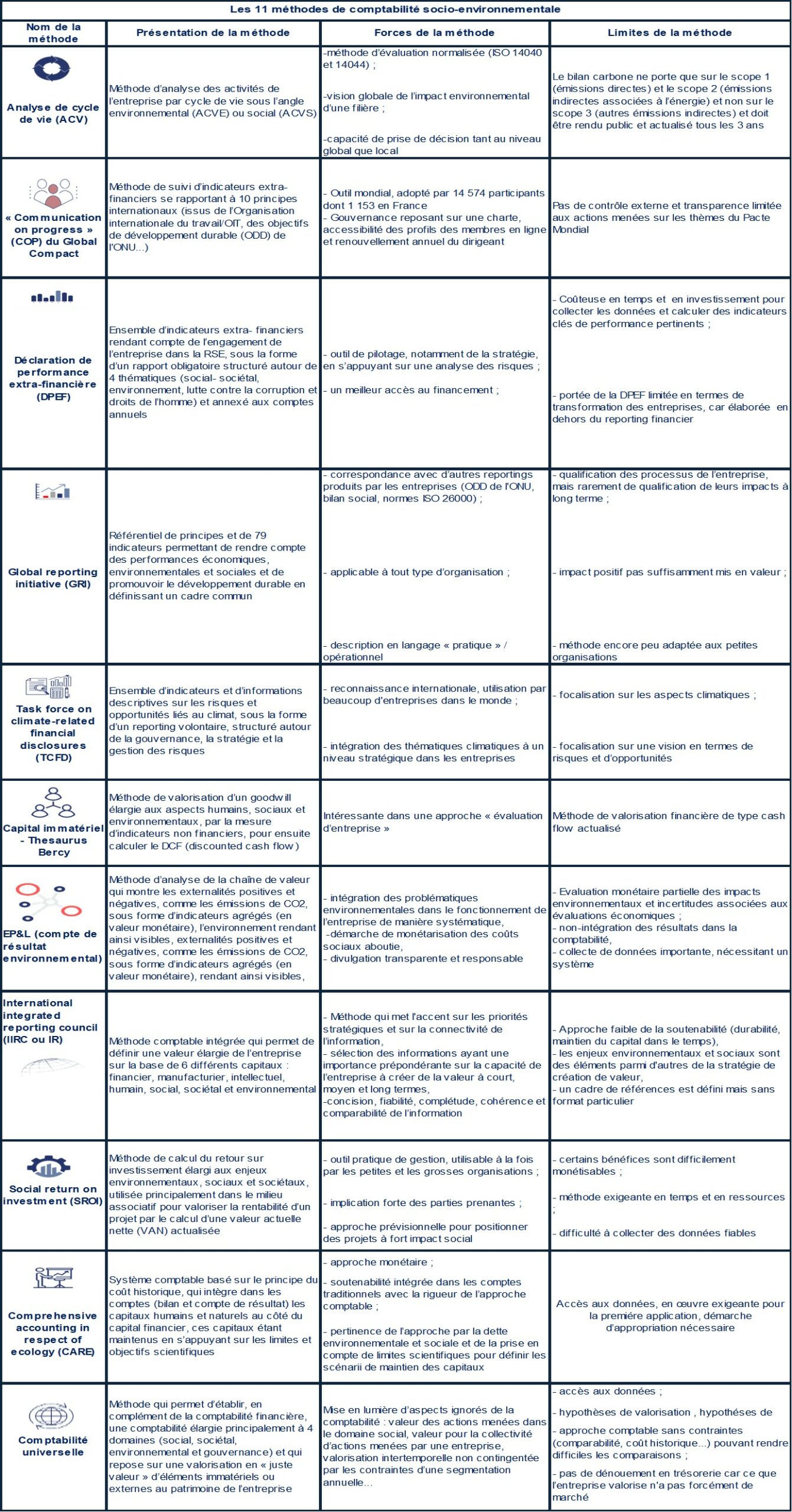

La diversité des méthodes de comptabilité socio-environnementale existantes montre la dynamique du sujet, mais elle témoigne également des difficultés à disposer d’une approche universelle.

Le tableau récapitulatif présenté ci-après permet aux entreprises de se familiariser avec les 11 méthodes les plus connues et appliquées actuellement dans l’optique, le cas échéant, de se les approprier.